Aplicação do modelo IPCA em fatores de risco

Autor: Helder Parra Palaro

Bayes Capital Management

Os métodos tradicionais de precificação de ativos tratam os fatores de risco como observáveis. Os ativos são ordenados baseados nos fatores, e alfas e betas são estimados por regressão.

Alternativamente, os fatores de riscos podem ser tratados como latentes, e estimados por análise de componentes principais. Esta abordagem apresenta a desvantagem de permitir apenas a estimação estática dos betas. Além disto, o método não permite incorporar outras informações além dos retornos dos ativos.

O modelo IPCA (Kelly, B., Pruitt, S. e Y. Su (2019) é um novo método que reune as vantagens das duas abordagens citadas acima. Os fatores de risco são latentes. Isto evita a necessidade de conhecer previamente quais fatores de riscos são importantes. Os diversos indicadores de cada empresa (preço/lucro, preço/valor patrimonial, etc) são utilizados como variáveis instrumentais para a estimação dos betas, que variam dinamicamente. Assim os retornos dos ativos ainda dependem dos fatores de riscos e betas, como nos modelos tradicionais de precificação de ativos, mas estes fatores de riscos não precisam ser especificados a priori.

Estimamos o modelo IPCA para o mercado brasileiro. Nosso conjunto de dados compreende um universo de 170 ações, no período de Janeiro/2002 à Agosto/2020. Além disto, temos 112 características destas empresas (preço/lucro, volatilidade, preço/valor patrimonial, etc…) Seguindo sugestão dos autores, consideramos 5 fatores de risco latentes. Iniciamos com uma janela inicial de 31 meses, e re-estimamos o modelo mensalmente expandindo a janela de dados. O método de estimação utilizado é o de mínimos quadrados alternados (ALS). A cada mês estimamos os betas e os fatores de riscos latentes, e propagamos os betas para o próximo mês. Com isto, temos previsões dos retornos esperados dos ativos da carteira. Criamos uma carteira long-only escolhendo um subgrupo de ações a cada mês em que o retorno esteja no maior quantil. Com isto podemos criar uma série de retornos out-of-sample.

Nosso benchmark é obtido utilizando-se o método tradicional de construção de carteiras com fatores de risco. Isto é feito considerando-se cinco famílias de fatores: valor, momentum, crescimento, baixa volatilidade e qualidade. São criados 5 portfolios long-only para cada uma destas famílias, resultando em uma carteira final pela combinação em pesos iguais destas 5 carteiras.

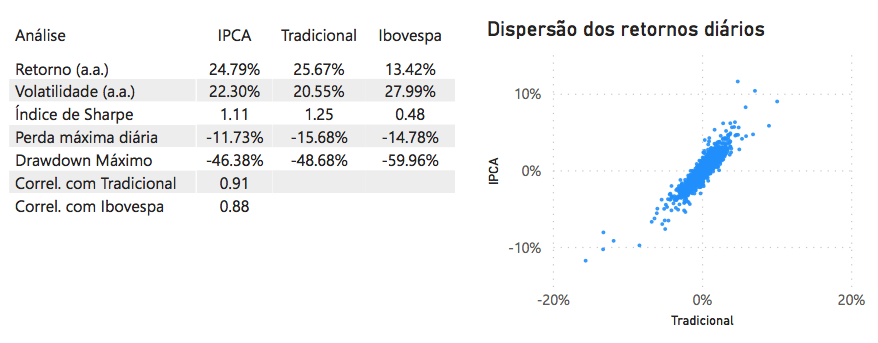

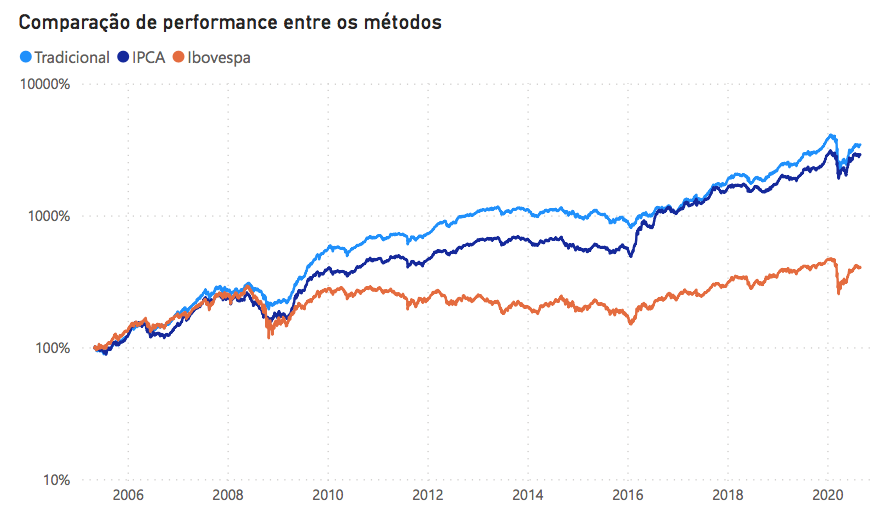

Seguem abaixo os resultados obtidos no periodo Agosto/2004 à Agosto/2020.

Para a nossa amostra e nossos indicadores, o modelo IPCA não supera o método tradicional, mas os resultados são similares (Índice de Sharpe de 1,11 e 1,25, respectivamente). As perdas máximas são reduzidas, o que pode também ser visto na parte inferior esquerda do gráfico de dispersão. A correlação de 0,91 mostra que apesar de similares, os métodos obtém resultados similares por caminhos diferentes.

Tendo em vista o que foi mencionado, o modelo IPCA é um método que trata as características das empresas como variáveis instrumentais para a estimação de betas dinâmicos a fatores de riscos latentes. Em uma carteira de 170 ações brasileiras em um período de 16 anos, o método apresenta resultados levemente inferiores ao método tradicional de construção de carteiras em fatores de riscos, mas com uma perda menor na cauda de distribuição dos retornos. Também devemos mencionar que existe a possibilidade da performance do método tradicional estar superestimada, uma vez que os fatores de riscos utilizados para a formação da carteira são bem conhecidos na literatura financeira.

Referência

- Kelly, B., Pruitt, S. and Su, Y., (2019). “Characteristics are covariance: a unified model of risk and return”, Journal of Financial Economics, 134 (3), 501-524.